Depuis plus d’un siècle, la surproduction est le fil rouge de l’histoire du pétrole. Des pactes secrets ont été décidés en son nom afin de s’arranger entre compagnies pour la “gérer” plutôt que de s’entretuer par la concurrence. Et aujourd’hui ? Malgré les surplus de production stimulés par ladite concurrence et malgré la chute des prix actuelle, c’est plutôt le “pic” pétrolier qui devrait de plus en plus faire la loi, d’autant plus qu’on ne “gère” pas la déplétion à venir.

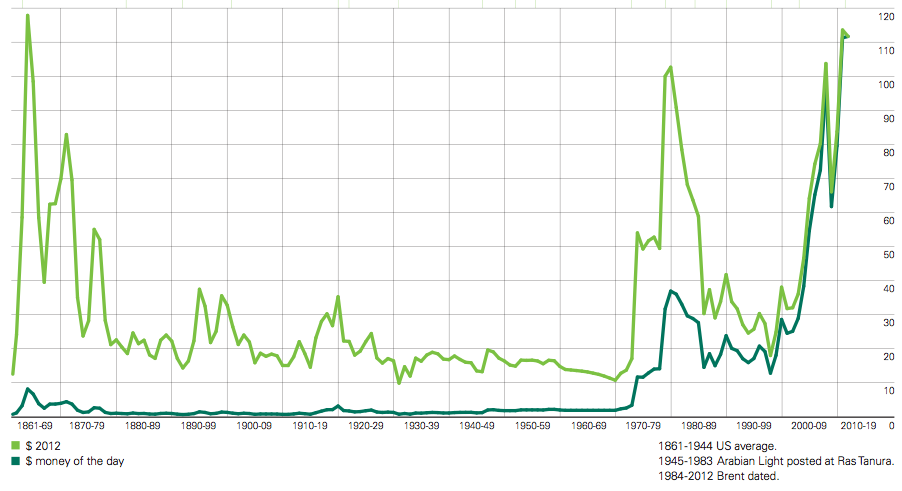

Evolution depuis 1860 du prix du pétrole en dollars constants 2012 (vert clair) et en dollars courants. La période 1928 – 1970 a été la plus stable, malgré la 2ème guerre mondiale, la crise de Suez, etc. Merci l’accord secret d’Achnacarry ! Doc. BP Statistical Review, 2013

Au 19ème siècle, John Davison Rockefeller a tout compris avant les autres et c’est ce qui a fait sa force: c’est bien en effet en ne touchant pas aux puits de pétrole mais en contrôlant tout le système de distribution aval qu’il a pu établir sa fortune tandis que les producteurs, eux, pouvaient à tout instant faire faillite…

Qu’a-t-il en fait compris ? Tout simplement que la course aux forages et à la production d’or noir, faisant rêver d’or jaune les découvreurs, s’avérerait plus rapide que la consommation du précieux liquide. Donc qu’en laissant faire le jeu de l’offre et de la demande, le pétrole se retrouverait forcément en potentielle situation de surproduction. Donc que c’est le contrôle du transport et de la distribution qui allait assurer sa richesse personnelle et son pouvoir. Sacré Rockefeller !

Comment les « 7 sœurs » ont contrôlé en secret le marché mondial du pétrole entre les années 30 et les années 70, pour éviter les effets de la surproduction

Poursuivons cette instructive histoire. C’est encore la surproduction, boostée par la concurrence, qui a conduit les prix du pétrole à suffisamment s’effondrer vers la fin des années 20 pour qu’en août 1928 (tiens tiens…) Henry Deterding (Royal Dutch, maintenant Shell), Walter Clark Teagle (Standard Oil of New Jersey, maintenant Exxon) et John Cadman (Anglo-Persian oil compagny, maintenant BP), se réunissent dans le château d’Achnacarry en Ecosse afin de définitivement régler le problème: plutôt que de se faire une guerre économique, ces trois géants de l’époque allaient prospérer ensemble en s’arrangeant sur le prix du pétrole, au mépris de toutes les lois du libre échange et sans informer gouvernements, pays producteurs, consommateurs…

Le grand principe de ce cartel allait consister à aligner tous les prix mondiaux sur le prix du pétrole américain, auquel on appliquerait systématiquement le coût du fret entre le Golfe du Mexique (point de départ du pétrole américain) et la destination de la livraison, quelle que soit la provenance du pétrole. C’est le grand secret de ce que l’on a appelé les « 7 sœurs »: Exxon, BP, Shell, Chevron, Gulf partagée en 1984 entre Chevron et BP, Mobil achetée en 1999 par Exxon, Texaco acheté en 2001 par Chevron.

Assurant de fait une certaine stabilité des prix, cet accord va rester secret jusque dans les années 50. Il permettra aux 7 sœurs de contrôler le marché mondial du pétrole dès les années 30 et jusqu’aux années 70, y compris pour certaines compagnies en collaborant avec l’Allemagne nazie.

Partage des ressources du Moyen-Orient, choc pétrolier de 1973, chute de l’URSS… Une accumulation d’histoires secrètes dans lesquelles la surproduction de pétrole tient un rôle principal

Ce sont également les questions liées aux risques de surproduction qui ont amené les grandes compagnies à se partager les marchés et ainsi encore à coopérer au lieu de se concurrencer. Ce fut notamment le cas, toujours en 1928, dans l’ancien empire Ottoman, c’est-à-dire le Moyen-Orient, pour lequel un accord secret a été passé, en Belgique, afin de partager entre grandes compagnies les ressources d’un territoire comprenant une grande partie de ce qui allait devenir l’Iran, l’Irak et l’Arabie Saoudite. Bénéficiaires: les futures BP, Shell, Total, Exxon, Mobil… Cet accord sera appliqué jusqu’en 1948. Différents ouvrages parmi les plus sérieux détaillent très bien tous ces épisodes d’une histoire du pétrole qu’il convient de ne pas taire (1).

Même si la donne a changé avec la montée en puissance de l’OPEP (Organisation des pays exportateur de pétrole), avec les vagues de nationalisations du pétrole et également avec le passage en 1970 du pic de production des Etats-Unis, c’est grâce à leurs stocks, favorisés par la tendance à la surproduction de l’or noir, que les grandes compagnies pétrolières ont été, plus que les pays de l’OPEP, les grands bénéficiaires du premier choc pétrolier de 1973: “Au plus fort de l’embargo de l’OPEP, Exxon, Shell, Texaco, Mobil, BP, Chevron et Gulf publient des bénéfices records”, souligne Frédéric Tonolli dans son ouvrage “L’Inavouable histoire du pétrole”. Et l’auteur d’expliquer que, provenant de la plus-value résultant de la vente de leurs stocks, ces gains fabuleux et la hausse du prix du pétrole ont permis aux “sept sœurs” de partir à la conquête du pétrole offshore de la Mer du Nord, du Golfe du Mexique, de l’Alaska… Et de mettre ce nouveau pétrole en concurrence avec celui de l’OPEP.

C’est une nouvelle fois la surproduction –voulue en secret par les Etats-Unis via l’Arabie Saoudite- qui a permis dans les années 80, grâce à la chute des prix que cela a provoqué, d’étrangler financièrement l’URSS et de précipiter, en 1991, la chute d’un régime soviétique contraint de vendre son or…

Il est ainsi plutôt intéressant de revoir à la lumière de toutes ces histoires l’évolution du prix apparent du pétrole, notamment en dollars constants: violente instabilité au début de son histoire (On comprend bien ici la stratégie de Rockefeller), bonne stabilité entre 1928 et 1970 (Merci l’accord secret Achnacarry !), chute dans les années 80 (L’URSS ne lui a pas dit merci)… Comme quoi le prix du pétrole n’est pas vraiment couplé, du moins sur le long terme, à la quantité disponible de pétrole, comme le constate du reste l’expert climat-énergie Jean-Marc Jancovici tout en démontrant que le prix du pétrole a en revanche un effet sur l’évolution du PIB et du chômage…

Plus les prix resteront bas longtemps, moins de projets futurs seront engagés ou poursuivis et plus, à terme, la production devrait mécaniquement chuter en retour, avec des risques de flambées des prix

Et depuis le début du 21ème siècle ? Si la hausse du début des années 2000 et le pic de prix de 2008 coïncident avec le pic de production de pétrole conventionnel de 2006-2008, Arthur Berman, expert américain de l’ASPO, Association for study of peak oil, explique qu’à la suite de la crise de 2008, l’argent injecté par la Réserve fédéral américaine (FED) dans le système a, parallèlement à un prix du pétrole restant suffisamment élevé, facilité le développement de la filière des hydrocarbures de schiste tout en pondérant l’effet sur les prix des surplus et des déficits de production. L’arrêt de ces injections d’argent facile de la FED, coïncidant l’an passé avec une période de surplus de production, a selon lui précipité la chute actuelle des prix. Ce qui ne semble pas, au passage, en contradiction avec une concurrence féroce et/ou une exploitation de la situation par les uns ou les autres, notamment l’Arabie Saoudite.

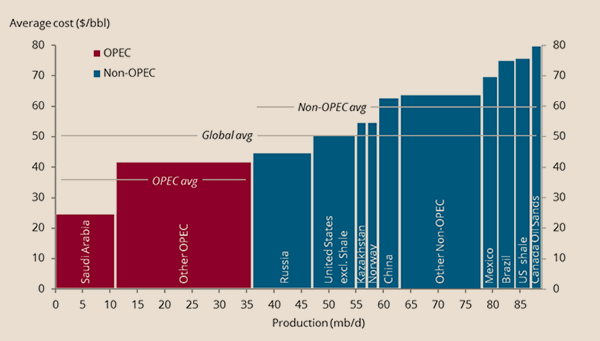

Dopée par la concurrence entre producteurs, la surproduction serait donc encore à l’origine de la chute actuelle du prix du pétrole. La différence avec le passé, c’est qu’aujourd’hui, à moins de 50 $ le baril, le prix du pétrole sera à terme de moins en moins compatible non seulement avec l’exploitation des gaz de schiste (75 $ le baril de coût), mais aussi avec des pétroles non conventionnels comme les sables bitumineux du Canada (80 $) et le offshore brésilien (75 $), avec les produits mexicains et chinois (plus de 60$), kazakhs, norvégiens et américains (50 $ ou plus), et avec le pétrole venant d’autres pays non OPEP (plus de 60 $) Russie mise à part (environ 45 $). A ce prix, seuls les producteurs de l’OPEP, qui possède le plus gros stock de pétrole conventionnels (le plus facile à extraire, le meilleur…) restent encore compétitifs: moins de 40 $ de coût en moyenne, et environ 25 $ seulement pour l’Arabie Saoudite.

Coûts moyens du pétrole en fonction des pays producteurs et des catégories de produit. Doc. Energy tracker/FT

Ainsi voit-on déjà le nombre de nouveaux forages d’hydrocarbures de schiste chuter aux Etats-Unis et les vagues de restructuration et de licenciements se profiler en ce début 2015: Suncor au Canada, BP en Mer du Nord après Chevron, Shell et ConocoPhilips en 2014… Sans parler de la bulle financière qui a pu se créer autour du gaz et du pétrole de schiste américain, prête à éclater.

Résultats à attendre: plus les prix resteront bas longtemps, moins de projets futurs seront engagés ou poursuivis et plus, à terme, la production devrait mécaniquement chuter en retour, avec des risques de flambées des prix. Ce qui peut donc au final entraîner pénuries, récessions… Sans que les producteurs aient ensuite forcément les moyens de reprendre leurs recherches et leurs forages -nécessitant d’énormes masses d’argent pour de moins en moins de résultats- afin d’extraire du pétrole non conventionnels. En somme, ce serait la trace d’un vrai pic pétrolier mondial, avec une déplétion à laquelle on n’est pas encore à ce jour préparé, malgré les effets nocifs maintenant reconnus des énergies fossiles en matière de réchauffement global.

(1) – L’inavouable histoire du pétrole – le secret des 7 soeurs (Frédéric Tonolli, Editions La Martinière, 2012)

– La Face cachée du pétrole (Eric Laurent, Plon, 2006).

Ping : Surproduction de pétrole: dernières stations avant crise | Dr Pétrole et Mr Carbone | Enjeux énergies et environnement

Ping : Les émissions mondiales de CO2 “fossile” baisseront-elles de manière “choisie” ou “forcée” ? | Enjeux énergies et environnement

Ping : Un macro-réseau “high tech” de milliers d’éoliennes et d’installations photovoltaïques ne serait pas durable | Enjeux énergies et environnement

Ping : Smart grids : un macro-réseau pas durable » Watch-out

Ping : Changement climatique, déplétion pétrolière, crises… Ebauche d’une vision désirable du monde en 2050 | Enjeux énergies et environnement

Ping : Pétrole: 2016, année “charnière” | Dr Pétrole & Mr Carbone

Ping : Avez-vous connu votre « syndrome de stress postpétrolier » ? – Enjeux énergies et environnement

Ping : Croissance en hausse, émissions de CO2 records, retour du charbon… | Dr Pétrole & Mr Carbone

Ping : Du coronavirus au pétrole: krach et… pic! | Dr Pétrole & Mr Carbone